Az agrárium helyzetéről, a pályázatokról, a kezességnyújtásról, annak előnyeiről, az alapítvány stratégiájáról és a jövő kihívásairól Herczegh András ügyvezető igazgatóval beszélgettünk.

Hogyan ítéli meg az agrárfinanszírozás helyzetét?

A mezőgazdaság hitelállománya 2011-től 325 milliárd forintról 611,5 milliárd forintra nőtt 2018 első negyedévére. Ez nagyrészt a stabil és kiszámítható támogatási rendszernek volt köszönhető, a hitelintézeti szektor szereplői aktívan keresik az ügyfeleket a mezőgazdasági szektorban.

A mezőgazdaság a mindennapi életre és a gazdaság egészére is hatást gyakorol, ezért fontos, hogy a gazdálkodók kiemelt figyelmet kapjanak. Ugyanakkor az ágazatban tevékenykedő vállalkozóknak kifejezetten sokféle kihívással kell szembenézniük, ilyenek a szélsőséges időjárási viszonyok, az állatjárványok, például sertéspestis.

Jelentős kihívások elé állítja az ágazatot a képzett munkaerő hiánya, a generációváltás problémája, az informatikai fejlesztésekkel járó precíziós gazdálkodás bevezetése, illetve nemzetközi kitekintésben a globalizáció okozta fokozottabb piaci árfüggés, nemzetközi hatások gyors begyűrűzése. Mindezek miatt mondhatjuk, hogy a mezőgazdaság finanszírozása speciális ismereteket igényel, egyúttal különleges kockázatokat hordoz.

Herczegh András: "Az alapítvány minden esetben arra törekszik, hogy a lehető legkedvezőbben, legalacsonyabb díjon nyújtsa kezességét a vállalkozók számára."

Milyen eszközökkel tudja az AVHGA segíteni az agrárszektor fejlődését?

Az alapítvány, mint a mezőgazdaság speciális kockázatait kezelő hitelgarancia szervezet, a bankok és takarékszövetkezetek kockázatát enyhíti, ezzel segítve a gazdálkodók hitelhez jutását. A kezesség a bank által a vállalkozótól igényelt fedezetet kiegészítve, vagy akár anélkül, segítséget nyújt a finanszírozásban, hiszen a garanciánknak köszönhetően a hitelintézetek szívesebben vagy jobb feltételekkel nyújtanak hitelt.

Ez azt jelenti, hogy kevesebb saját ingatlant vagy ingóságot kell bevonni a hitelek mögé, sőt, akár nagyobb hitelösszegekhez, alacsonyabb kamathoz és hosszabb futamidőhöz is hozzásegítheti a cégeket az intézményi kezesség.

Az alapítvány minden esetben arra törekszik, hogy a lehető legkedvezőbben, legalacsonyabb díjon nyújtsa kezességét a vállalkozók számára.

Már érzékelhető a beruházások fokozatos növekedése a mezőgazdaságban, észrevehető ez már az alapítvány portfóliójában is?

A beruházások már látható élénkülése főként a Vidékfejlesztési Program (VP) pályázatainak köszönhető, ez a mi állományunkban is megmutatkozik. Fontos, hogy a pályázatok ne csak támogatást nyerjenek, hanem hogy a fejlesztések meg is valósuljanak. A VP projektjeinél az AVHGA kezességével segíti a felmerülő finanszírozási igényeket, legyen akár szó bankgaranciáról, támogatás előfinanszírozó hitelről, hosszabb futamidejű beruházási hitelről vagy forgóeszközhitelről.

Az alapítvány állami viszontgaranciával kedvezményes díjon nyújt kezességet, de lehetőség van COSME viszontgarancia igénybevételére is. Az elsődleges mezőgazdasági, élelmiszeripari és egyéb agrobiznisz célú ügyletek esetén, legalább hároméves beruházási hitel igénybevételekor automatikusan elengedjük az első két számlázási időszakra eső kezességi díjat.

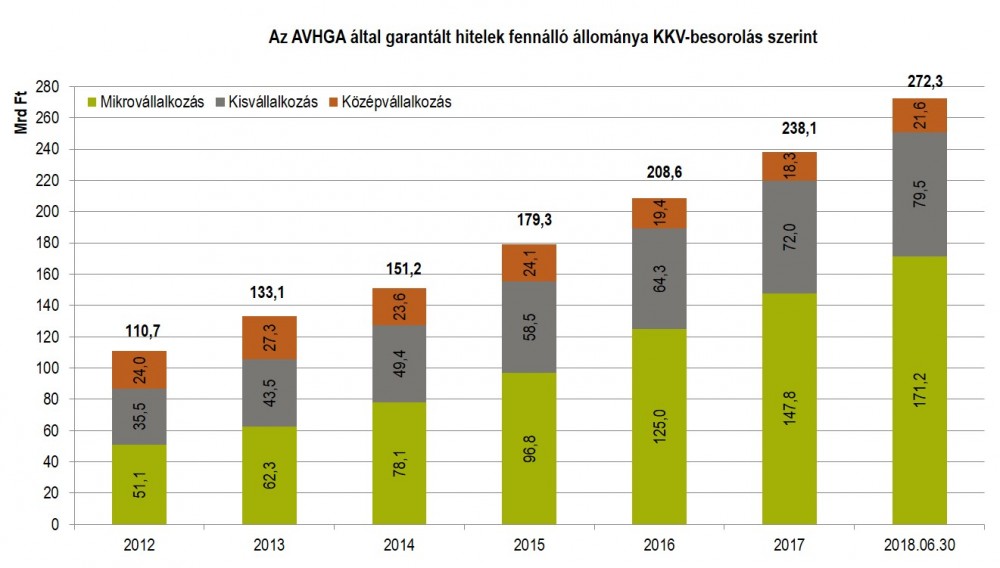

A kedvező kondícióknak köszönhetően a kezességállományunk 85 százaléka mikrovállalkozásokhoz köthető, ami egybe esik a VP-ben megfogalmazott kormányzati célkitűzésekkel. Ám egy hatékonyan működő, versenyképes ágazathoz a szektor legkisebb és legnagyobb szereplőire is egyaránt szükség van. Mi az ágazat valamennyi szereplőjének igyekszünk javítani a finanszírozási feltételein.

Hogyan értékeli az új Közös Agrárpolitika változásait?

Egyes számítások szerint a magyar KAP-források a közvetlen kifizetéseknél akár 16,4 százalékkal, míg a vidékfejlesztési támogatások 26,6 százalékkal csökkenhetnek 2020 után. Ha tehát kevesebb pénz jut a jövőben hazánknak, az minden bizonnyal likviditási kockázatokat fog okozni az ágazatban, mivel a normatív támogatások biztos fedezetet jelentenek a bankok számára.

A KAP támogatási rendszer új követelményei viszont lényegesen több terhet rónak majd a gazdákra. Ezzel együtt a vidékfejlesztési támogatások mérséklődése a beruházási aktivitást vetheti vissza, amit meg kell akadályoznunk. A különböző támogatási eszközök kiesése vagy gyengülése ugyanakkor még inkább felértékelheti az agárhitelgarancia szerepét, és mi készek vagyunk helytállni egy olyan időszakban is, amikor a finanszírozási kockázatok növekednek, az elérhető támogatások mértéke pedig csökken.

További információ az AVHGA honlapján.