Az Agribusiness Konferencián előadott a rendezvényt szervező Corvinus Agribusiness diákszervezettel régóta jó kapcsolatot ápoló igazgató, Hollósi Dávid is. Bár a Takarék Agrár Igazgatóság vezetőjeként dolgozó szakember prezentációjára csupán szűkös idő állt rendelkezésre, a jelenlévők mégis átfogó képet kaphattak a magyar mezőgazdaság forrásigényéről és az ezt kielégítő lehetőségekről. Cikkünkben ezt a rövid, de annál tartalmasabb előadást foglaljuk össze.

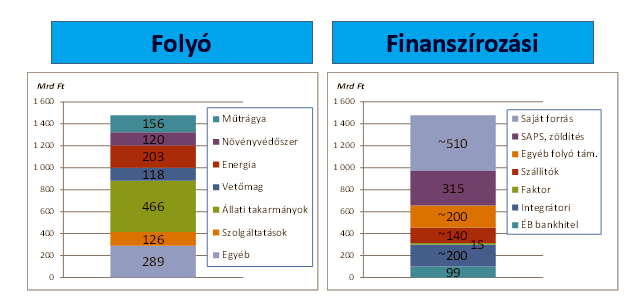

Egy évben a mezőgazdaságban felmerülő termelési költségek nagyjából 1450-1500 milliárd forintot jelentenek. Ebből a saját forrás aránya hozzávetőleg 36 százalék, és hasonló arányt képviselnek a támogatások is. A fennmaradó részből 14 százalék jut az integrátori hiteleknek és 10 százalék a szállítói hiteleknek, még a bankhitelek mindössze 7 százalékot tesznek ki a termelés finanszírozásából.

Némileg más képet mutatnak a beruházások, ahol az AKI 2014-es felmérése szerint a bankhitelek az összes forrás 19 százalékát adták, a támogatások 18 százalékot tettek ki, de itt is a saját tőke szerepe a legjelentősebb 51százalékkal. Itt fontos megemlíteni, hogy a nagyobb termelőknél (1000-1200 ha felett) a banki hitelek 50-51 százalékos arányt is elértek. Az utóbbi években emelkedett a banki finanszírozás mértéke.

Némileg más képet mutatnak a beruházások, ahol az AKI 2014-es felmérése szerint a bankhitelek az összes forrás 19 százalékát adták, a támogatások 18 százalékot tettek ki, de itt is a saját tőke szerepe a legjelentősebb 51százalékkal. Itt fontos megemlíteni, hogy a nagyobb termelőknél (1000-1200 ha felett) a banki hitelek 50-51 százalékos arányt is elértek. Az utóbbi években emelkedett a banki finanszírozás mértéke.

A teljes agribusinesst vizsgálva a teljes hitelállomány nagyjából 1200 milliárd forint. Azért beszélünk agribusinessről és nem mezőgazdaságról, élelmiszeriparról és inputanyag-kereskedelemről, mert napjainkban ezek az ágazatok olyan szorosan függenek egymástól és épülnek egymásra, hogy értelmetlen lenne külön kezelni.

Az agribusiness 1200 milliárdos állományának közel 2/3-a kedvezményes konstrukcióból származik, pl.: MFB-hitelprogram, kedvezményes EXIM-hitelek, Növekedési hitelprogram stb. Annak, hogy a mezőgazdaság mind közvetlen támogatási, mind hitelezési ágon erősen támogatott ágazat, elsődlegesen az az oka, hogy

a mezőgazdasági termelők nemcsak a környezeti, de a gazdasági hatásoknak is ki vannak téve.

Mint az értéklánc legelején elhelyezkedő szereplők, a gazdasági és ágazati sokkok őket érinthetik leginkább.

Az agribusiness erős kitettsége miatt folyamatosan számíthat az állam támogatására és a bankok, biztosítók vonatkozó szolgáltatásaira. A bankszektor számára a gazdasági világválság ideje alatt az egyik kiemelkedően stabil pontot az agrárium finanszírozása jelentette, melynek szerepe folyamatosan növekszik.

Elsődleges célként már nem a kamatbevétel emelése jelenik meg a hitelek kihelyezésével, hanem a hosszú távú partnerség kialakítása a gazdálkodókkal; elsősorban komplex szolgáltatások nyújtásával. Ebben pedig cash-flow alapú hitelezés kerül előtérbe a fedezetalapú finanszírozással szemben. Mivel a fedezetek értéke igen ingadozó, főleg a speciális ingatlanok és a készletek tekintetében.

Azonban cash-flow alapú finanszírozás során megfelelő információk segítségével meg lehet határozni, hogy a gazdálkodó képes lesz-e kitermelni a hitelt. Ez pedig a kockázatokat jelentősen mérsékli, melyhez fedezet is kapcsolódhat.

A jelenlévők átfogó képet kaphattak a magyar mezőgazdaság forrásigényéről és az ezt kielégítő lehetőségekről.

Jelenleg a legfontosabb fedezet a termőföld, melynek értéke stabilan növekvő tendenciát mutat,

de ez sem tarthat örökké. A jelenlegi termelési intenzitás mellett országos átlagban maximum 2,5 millió Ft/ha felett nem érdemes földet vásárolni (persze vannak olyan helyi specialitások, amelyek fölfelé is kilógnak az országos termőföldes középárból). Megtérülési ideje már 20 éven túlnyúlna, mellyel a futamidő meghosszabbodása elfogadhatatlanná válik; s a finanszírozást ellehetetlenítené. Azonban a hitel nem képes az önerő helyettesítésére, csak annak kiegészítésére.

A gazdálkodónak is kockázatot kell vállalni, amivel elköteleződését reprezentálja.

A finanszírozáskor az agrárium sajátosságait figyelembe kell venni. A természeti és biológiai tényezők, valamint a szakértelem szintén jelentősen befolyásolja a termelés eredményét, végkimenetelét. Emellett az ágazat erőteljesen függ a támogatásoktól, ami egyben a finanszírozási igényét is jelentősen meghatározza. Alacsony csődrátával rendelkezik, mely az agrárium megbízható, elkötelezettség attitűdjével is magyarázható.

Az EBITDA értéke, vagyis az üzemi eredmény és az értékcsökkenés összege igen magas. Jellemzően 25-30 százalék között mozog, mely elsősorban a támogatásoknak köszönhető. Ezért nagyon fontos megvizsgálni, hogy az adott gazdálkodó támogatás nélkül képes-e nyereséget elérni. A szántóföldi növénytermesztésnél ez az érték a nullához közelit, míg a baromfi- és sertéságazatban jelentősen nulla alatt van.

Emellett célszerű éves átlagában figyelni a bevételeket, mivel nagy ingadozások tapasztalhatók többnyire. Ehhez segítséget az 5/3-os szabály nyújt, mely szerint általában ötből három év jó eredménnyel, egy átlagossal, egy pedig rosszal zárul. Ezen tényezőkhöz alkalmazkodva egy naturáliákon alapuló scoring modell kialakítása vált szükségessé a hitelintézetekben, melyben az eddig felsoroltakon túl hangsúlyosan szerepel az utódlás.

Hollósi Dávid: Az agribusinessben mindenképpen szükség van a banki finanszírozásra.

Általában a bankok több eszközzel szolgálják az agribusinesst. Hitelből a legelterjedtebb a folyószámla-alapú, a támogatások előfinanszírozása, a forgóeszköz és a beruházás típusú. Ez utóbbi elterjedt megoldás földvásárlásra. Az utóbb években kis mértékben ugyan csökkent, de az évi természetes földforgás (kb. 60 000 ha) következében stabil kereslete alakult ki. Emellett jelen van egy projekt jellegű formája is, mely a generációváltást segíti.

Az agribusinessben mindenképpen szükség van a banki finanszírozásra.

Enélkül sok vállalkozás többnyire képtelen lenne a hatékony, jó időben elvégzett fejlesztésekre. A bankszektor speciális konstrukciók és szolgáltatáscsoportok kialakításával, folyamatos fejlesztésével növelheti az agráriumban betöltött komplex finanszírozó szerepét, természetesen figyelembe véve a speciális ágazati igényeket és tulajdonságokat is.

Írta: Gere Márton, Fodor Attila