Az északi félteke búzahelyzetét jellemzi, hogy bár már szeptember közepe van, de még mindig nem látjuk, miből mennyi lesz. Az elmúlt hetek kiemelt híre az Oroszország búzatermelésében elért új rekord volt, és még mindig nem lehet tudni, hol is lesz a vége.

A 2016. évi átlaghozam 2,95 to/ha volt, és ez ugrott meg 3,51 to/ha-ra az eddig betakarított több mint 21 millió hektár átlagában. A hátralévő területeken várhatóan nem fog emelkedni az átlaghozam, sőt egyes, alacsonyabb termőképességű területek most kerülnek sorra, de ha csak a tavalyi átlaggal számolunk is, biztonsággal elérhetőnek látszik a kiugróan jó termésmennyiség.

A nagy volumen ugyanakkor nagy feladatot is jelent az értékesítésben, ezért idén még nem várható, hogy az export ennek megfelelő mértékkel, akár 10 millió tonnával is nagyobb legyen. Az elmúlt hetek-hónapok híradásaiból már az eddigi volumen szállítása is komoly kihívást jelentett, az elemzések szerint a mostani export növelése csak a logisztikai lánc fejlesztésével megoldható. A napokban ezért is kapott komoly figyelmet a hír, miszerint a belső szállítás fejlesztése az egyik kiemelt prioritás.

Másik oldalról meg vannak ezt nehezítő tényezők is, amelyek között az egyik és nemcsak Oroszországot sújtó terv a Krím félszigetet és a szárazföldet összekötő híd, amely az Azovi-tengeri kikötők forgalmát akadályozhatja, mert nem minden (nagy) méretű hajó fér majd el a híd alatt.

A térség második számú termelője és exportőre, Ukrajna, illetve az ottani, a gabona- és olajosmag-kereskedelemben érintett cégek ezért is növelik a közvetlen piacra jutást elősegítő kikötői kapacitásaikat, főként Odessza és Nyikolajev esetében. Ukrajnában ez szintén különösen fontos, s bár az idei búza termésátlag nem haladta meg a tavalyit, 4,18 to/ha lett idén és 4,28 to/ha volt tavaly, de a megtermett kb. 26,6 millió tonna búzából az exportálható többlet 16 millió tonnát ér el idén. A két ország együttes exportvolumene – a realitásokat figyelembe véve – 49 millió tonnát tesz ki, ami 3-3,5 millió tonnával nagyobb az egy évvel ezelőttinél.

Az északi félteke búzahelyzetét jellemzi, hogy bár már szeptember közepe van, de még mindig nem látjuk, miből mennyi lesz – fotó: Shutterstock

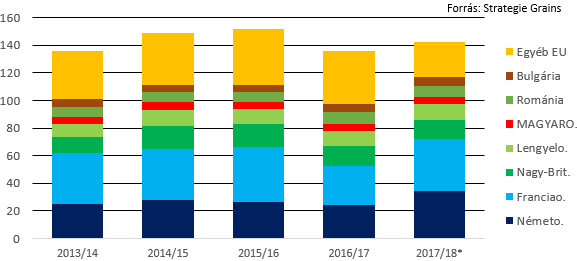

Az EU28-ak termése is jobb lesz, mint a tavalyi volt, bár itt árnyaltabb a kép. Az összes termést 148,8 miliió tonnára várja az USDA (az USA Mezőgazdasági Minisztériuma) becslésében, ami jóval elmarad a két évvel ezelőtti 160 millió tonnás eredménytől, de a tavalyi 145-146 millió tonnát már meghaladja. Sokáig ez is kétséges volt, a Tallage/Strategie Grains független európai elemző szerint fontos azonban, hogy a francia termés növekedése – 27,9 millió tonnáról 37,4 millió tonnára – nem egyenletes, egyes térségekben alacsonyabb átlagokkal számolnak, mint a hivatalos adatok, és az átlagtermés is elmarad az elmúlt években jellemző szinttől, 7,27 to/ha várható, míg a 2011-15 közötti átlag 7,37 to/ha volt.

A jobb európai termés az exportra is nagyobb lehetőséget ad, de nem várható a tavalyinál nagyobb kivitel összességében. Az EU-n kívüli országokba mintegy 23 millió tonna áru kerülhet, megközelítőleg helyreáll a szokásos francia exportvolumen, és 8-8,5 millió tonna kivitelére kerülhet sor. A tavalyi, 5 millió tonnát el nem érő mennyiség az alacsony tavalyi termésnek volt köszönhető, a korábbi évek 12-13 millió tonnás exportját a felerősödött orosz-ukrán export nem teszi lehetővé.

Az EU-s kivitel másik jelentős változása, hogy a szokásosnál gyengébb német minőség miatt az ottani exportpiacokat a balti országokból lehet kiszolgálni, Litvánia exportja a duplájára (2,3 millió tonnára), Lettország kivitele 60 százalékkal nőhet (1,1 millió tonnára), és ez ráadásul jó, javító minőségű áru. Közvetlen szomszédunk, Románia és Bulgária EU-n kívüli szállításai csökkenhetnek, de az EU-n belülre bőven több áru kerülhet a 2017/18-as szezonban, mint korábban. E mögött elsősorban a megugró spanyol szállítások állnak az elemzés szerint, mindkét ország megduplázhatja korábbi szállításainak volumenét.

Az EU búzatermelése (Mto)

A kukorica-terméskilátásokat illetően az USA meghatározó szerepe szinte „mindent visz”, az ottani adatokról szóló hírek, becslések, pletykák a chicagói tőzsde jegyzésén keresztül az egész világot befolyásolják. Az elmúlt hetekben ezért is jutott majd’ minden napra egy-egy újabb előrejelzés, hír, adat a várható kukoricahozamokról.

A szeptemberi becslés összefoglalva nagyobb termést, magasabb nyitó-készletet, valamelyest növekvő felhasználást, de a korábbihoz képest változatlan exportot tartalmaz, aminek eredményeként a szezon végére a korábban vártnál nagyobb lehet a készlet. Ami az előző szezonhoz képest a leglényegesebb változás, hogy a kisebb export miatt is nő a készlet szintje, és ez a piacra egyértelműen nyomást gyakorol, a növekvő biztonság egyúttal alacsonyabb, de legalábbis nyugodtabb, kevésbé agresszív keresletet eredményez.

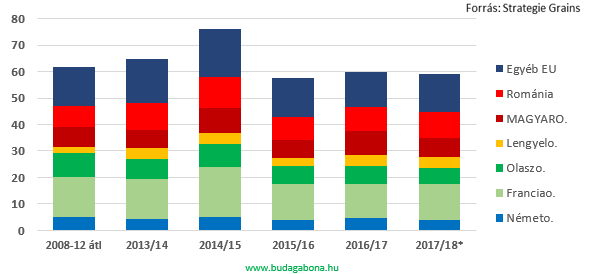

Kukoricatermelés az EU28-ban (Mto)

Globálisan ugyanakkor fordulhat a kocka – az elmúlt évek felhasználást meghaladó termelését követően várhatóan mínuszos lesz az egyenleg, a termelés 40 millió tonnás csökkenése alig eredményez felhasználáscsökkenést. A 2015/16-ban elért 1 milliárd tonna feletti termés még megmarad, de a felhasználás 2017/18-ban várhatóan változatlan marad. A globális készletekben ez 20-22 millió tonnás csökkenést eredményez.

Fontos tényezője a világ kukoricapiacának az EU28-ak, de importőrként, ellentétben a búzával. Az idei termés 59 millió tonnára várható a Tallage/Strategie Grains adatai alapján, ami nem tűnik jelentős csökkenésnek a 2016. évi 59,9 millió tonnához képest. A belső szerkezetben van azonban a változás, és ez főként minket érint.

A tavalyi kiemelkedően jó termést követően hazánk esetében 2,3 millió tonnával kevesebb terméssel számolnak, és hasonlóan csökken a környékbeli, de még az olasz termés is. Ezt ellensúlyozza, hogy Franciaországban viszont 14 millió tonnát megközelítő termés van kilátásban, ami 1,8 millió tonnával nagyobb, mint a tavalyi volt.

A gabonapiacon a jegyzések az elmúlt hetekben stabilizálódtak, de nem emelkedtek. A legfontosabb piacok árait figyelve a bizonytalanság a legmeghatározóbb, és ez a bizonytalanság főként az amerikai dollár és az euró árfolyamának alakulásából fakad. A terményeinket amerikai dollárban kereskedik, az európai piacok értékesítési lehetősége így sokszor és hirtelen tud új irányt venni. A piacok azonban mégis egymáshoz kapcsolódnak, és a tendenciák nem térhetnek el egymástól, rövid idejű elmozdulást is kell hogy kövesse korrekció.

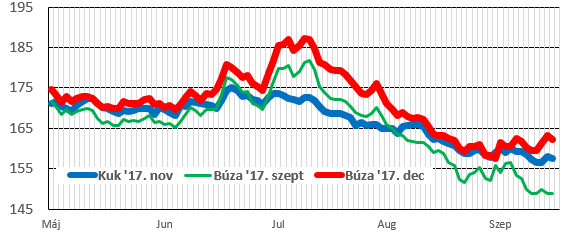

A barchart.com által feltüntetett adatok is mutatják, hogy a búza 2017. decemberi szállítási határidőre szóló árszintje együtt mozog az USA-ban (zöld vonal: Chicago-i jegyzés) és Párizsban (MATIF fekete vonalak):

A tendencia és az együtt mozgás egyértelmű, augusztus végére derült ki nagyjából az idei termés nagysága, akkortól már a tartott, oldalazó mozgás vált jellemzővé. Az európai és az amerikai árak is azonban olyan szinten vannak, amelyek a termelők számára nem teszik ’’kívánatossá’’ az értékesítést, az azonnali piacok forgalmában ez meg is látszott.

A párizsi tőzsde, a MATIF szeptemberi jegyzése 150,- EUR/to alatt futott ki, és a vélemények szerint ez a tőzsdei ár mintegy 10/15 EUR/to-val marad el a termelési költségek szintjétől. Az USA-ban is hasonlóra panaszkodtak a termelők, és ez is elősegítette az azonnali piaci árak 7 százalék körüli erősödését.

A búzaárakkal együtt a kukorica jegyzése is stabilizálódni tudott, de a kereslet-kínálati részben leírtak miatt a kukorica piaci árának mozgására két irányból is hatnak tényezők: egyrészt az USA-beli javuló kilátások csökkentenék az árakat, másfelől a globális termelés és ezen belül olyan fontos exportőrök, mint Szerbia vagy Ukrajna termelésének csökkenése, fékezi ezt a folyamatot. Más-más nagyságrendről van szó, de az EU importja fontos, a világ importforgalmának 18-19 %-át teszi ki az USDA adatai alapján, és a szállítók számára is, különösen Ukrajna számára kiemelten fontos.

Éves szinten az EU-n kívüli kb. 14 millió tonnás kukoricaimport 2/3-át Ukrajna szállítja, és ha ott csökken a kínálat, azt az EU-n belüli piaci kínálat azonnal megérzi. Az európai jegyzések ezért is viselkednek idegesebben, a különböző határidős jegyzések alakulása ugyan egy irányba mutat, de a „hullámzás” mértéke eltér. A napi elszámolóárak alapján itt is várható, hogy a következő hetekben nem lesz új irány, sokszor tényleg csak a napi hangulat alakulása alapján következik be némi elmozdulás az árakban:

A búza és a kukorica jegyzésének alakulása a MATIF-on (EUR/to)

A következő hetekben piacmeghatározó tényező lehet az orosz és ukrán betakarítás alakulása, az USA-ban a szója- és a kukorica-terméskilátások változása, és szerintem kevésbé játszanak majd szerepet a kukorica európai átlaghozamok, alapvetően ezek a becslések már beépültek az árakba.

Bidló Gábor