Az akkori árakkal most azonban igencsak elégedettek lennének a nemzetközi kereskedelemben érintett termelők, és a korábbi cikkünk másik megállapításának igazolódása kellett ahhoz, hogy a mostani kukoricabetakarítás még úgy-ahogy elfogadható árakat hozzon itthon.

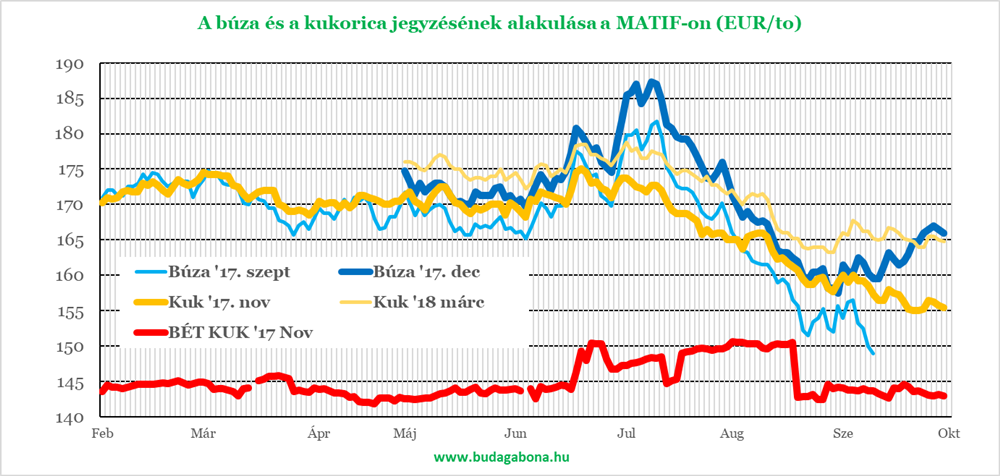

Szokásunktól eltérően most az árak alakulását mutató diagram került előtérbe, melyen feltüntettem a párizsi tőzsde, a MATIF kukorica jegyzése mellett a (nominális) magyar piaci árat is.

A búza és a kukorica jegyzésének alakulása a MATIF-on (EUR/to)

Az ábrán jól kivehető a július elejétől kezdődött határozott és sajnos tartós árcsökkenés. A határidős jegyzések – mint amilyen akár a búza szeptemberi jegyzése volt – az európai fő jegyzésnél 170,-EUR/to körül voltak az első félévben, az egyes határidők közötti különbségek sem tértek el a szokásos 1-1,5 EUR/to/hó mértéktől.

Ami az új szezon indulásakor figyelemreméltó volt és ami a legfontosabb piacalakító tényezővé vált, az a búza termelésének alakulása.

Most már elmondhatjuk, hiszen gyakorlatilag befejeződött az északi féltekén a betakarítás, hogy újabb rekordot ért el a búzatermelés a világban, és a korábbi évek készlethalmozódása nagy valószínűséggel folytatódhat a 2017/18-as szezonban is.

A 2017/18-as szezon igazi meglepetése az orosz búzatermés nagysága lett – az ottani 81-83 millió tonnás termés minden eddigi szintet meghalad, és már csak az a kérdés, mennyi idő alatt lehet az exportárualapokat kiszállítani.

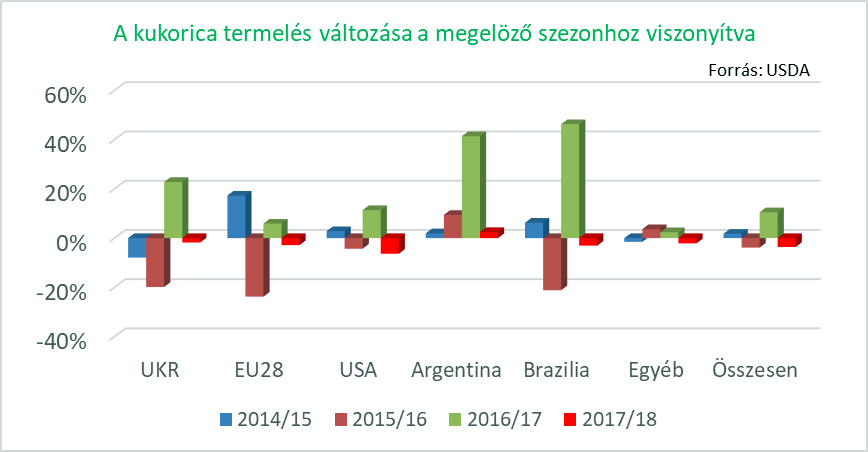

Ettől eltérő a helyzet a kukorica esetében, mégis azt kellett tapasztalnunk, hogy nem tudott „úrrá lenni” a piac a globális hatásokon, és bár a mérleg a kukorica esetében negatív lesz várhatóan, az árak mégis csökkentek, és nem csak Európában, de világszerte.

A kukoricatermelés változása a megelőző szezonhoz viszonyítva

A magyarázat erre a folyamatra az ukrán kukoricakínálat javulásában van. A búza kínálatának növekedése miatti fokozódó piaci nyomás és a korábbi évek jelentősen nagyobb kukoricatermelése miatti készletek együttesen azt eredményezték, hogy a csökkenő globális kínálat ellenére sem alakult ki ú.n. vevői piac, a korábbi évek készleteire számolva a felhasználók ki tudnak tartani, nem kezdtek komolyabb vásárlásokba.

Érvényesült az alacsonyabb kínálati ár – főként a fekete-tengeri régióból –, de az európai új termésre váró piacot befolyásolta, hogy a déli félteke kínálata jelen volt a nyári hónapokban, és a máskor előforduló szezon végi áremelkedés sem tudott elindulni.

A jelentős ukrán és nem utolsósorban román és bolgár exportárualap miatt sem várható, hogy a kukorica nemzetközi piaci jegyzése elinduljon felfelé.

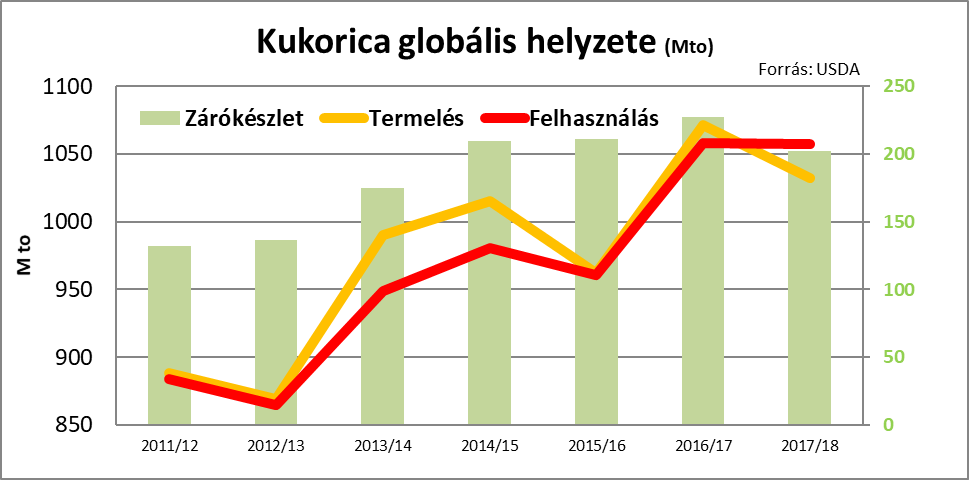

A kukorica globális helyzete

Ez a folyamat nem érintette az itthoni árakat, amint az árdiagramon is látható, és ennek alapvetően abban látjuk okát, hogy a hazai kukoricatermés-kilátásokat illetően igen sokan fogalmaztak meg negatív kilátásokat.

Azt láthatjuk, hogy az előző szezonban teljesített exportvolumenek július-június időszakra malmi búzából abszolút rekordot, közel 3 millió tonnát értek el, és kukoricából is már a 2,8 millió tonnás szinten volt június végéig, ami jó átlagos kivitelt jelent. Ezek eredményeként nem volt számottevő átmenő készlet búzából, és a belső felhasználás beinduló kereslete nem engedte az árak csökkenését, sőt mintegy 10-15 százaékos áremelkedés következett be a tavalyi árakhoz képest.

A kukorica ótermésre vonatkozó árszintjét is a korábbi eladások árszintje támasztotta meg, az új termés kilátásainak negatív megítélése és a megjelenő kereslet az új termésre nagyjából összeért, és a piac megfizette, főként a júliust megelőző időszakban a későbbi szállítási időszakokra is a korábbi és magasabb árakat. Az árcsökkenés nemzetközi piaci elindulása már kicsit kiesett a figyelem középpontjából, a hangsúly áttevődött más termékekre, és az itthoni kukorica korlátozott kínálata tartott árakat eredményezett. Kérdésesnek látszik azonban ennek tartóssága.

A legutóbbi, szeptember utolsó hetében végzett termésbecslések és a megkezdődött betakarítás adatai alapján nem lesz az átlagosnál rosszabb a kukoricatermésünk, és várakozásunk szerint a következő szezonban is rendelkezésre fog állni 2,5 millió tonna körüli többlet. Ez a volumen már meghatározhatja az itthoni árazási lehetőségeket, és a magyar, belső és az exportpiaci (leszállított paritáson értendő) árak között helyreállhat a szokásos és a fuvarköltségek miatt indokolt kb. 25-30 EUR/to-s különbség.

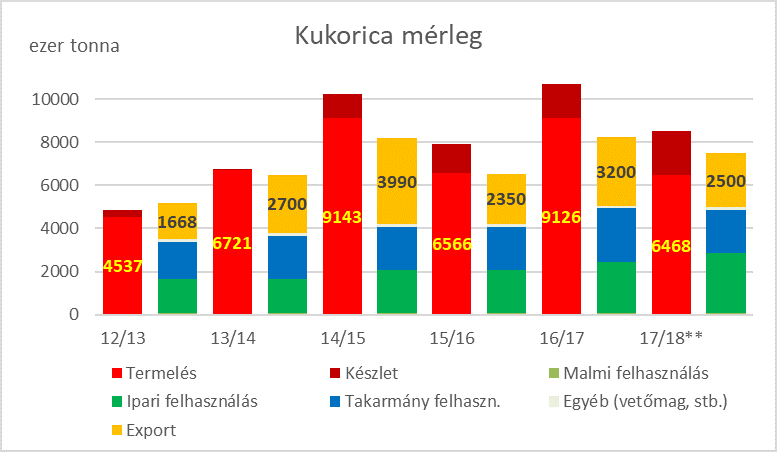

A kukoricamérlegünk alapján a 2016. évi rekordtermés teljes mennyisége sem került felhasználásra, így az átmenő, elfekvő készletek nőhettek. A rendelkezésre álló adatok és információk alapján nem ugrott meg az export augusztusban és szeptemberben, így a 2016. októberétől számolt szezon exportmennyiségét 3,2 millió tonnára várjuk.

Ezek alapján a mostani 2017/18-as szezon is jelentős átmenő készlettel nyit(hat), és a belső felhasználás növekedése ellenére sem lesz szűkös a kínálat – csak legfeljebb az egyes területeken adódhatnak inkább helyinek nevezhető feszültségek.

A néhány régióban megmutatkozó gyenge termés ellenére sem indokolt a jelenlegi, kiváró, ’betárolós’ taktika. Láttuk már az elmúlt években a napraforgónál, korábban pedig a búzánál, hogy a nemzetközi piacokhoz képest túl magas belső árelvárás hamar visszájára fordulhat. A kereskedőnek lételeme, hogy mozogjon a piac, ha nem tud kifelé menni, elindul befelé…

A fenti piaci árak is mutatják, túlértékelt a magyar piac, a FOB fekete-tengeri árakból visszaszámolva a FOB Duna áraknak 125-130 EUR/to között kéne lennie. Ezt igazolja, hogy a romániai eladók ezen az árszinten kínálják árujukat, és az megy is exportra. Nem nehéz kiszámolni, miért is indult meg a román és részben a bolgár áru északra és nyugatra, és nem délre a tengeri kikötők felé. A betakarítás és a rakodások üteme alapján akár már a jövő héten ideérhetnek az első uszályok – jóval az itthoni árak alatt.

Várakozásunk szerint az alábbi lehet a kialakuló helyzet:

Kukoricamérleg

A következő napokban, hetekben ki fog alakulni a tényleges helyzet, azt várjuk, a kiegyenlített és folyamatos belső kereslet találkozni fog a termelői és más eladói ajánlatokkal, és itthon is inkább az árak csökkenésének irányába mozdulnak el az árak.

Meg kell azt is jegyeznünk, hogy a tavaszi időszak hozhat még meglepetéseket, de a mostani adatokban már benne vannak azok a hatások is, amelyek az ausztráliai vagy esetleg az argentin területeket érintik, és az ottani kedvezőtlenebb körülmények terméscsökkentő hatása már nem lesz igazán meglepetés. Egyelőre az valószínűsíthető, hogy ezek miatt a gyengébb eredmények miatt nem lesz jelentős áremelkedés. A kereskedelemben jelentős Ausztrália exportlehetősége csökkenni fog kb. 8 millió tonnával, de az így kialakuló 18 millió tonna körüli mennyiség közel 2 millió tonnával több, mint a korábbi években volt – a tavalyi volt kiugróan magas.

A 2017/18-as szezon második felében ezért is lesz érdekes a déli félteke termelésének alakulása – ha folytatódik a korábbi, növekvő kibocsátást adó tendencia, úgy tartósan alacsony árakra kell számítanunk, és ez a legjelentősebb exportvolumenünket kitevő kukorica esetében a verseny további éleződését hozhatja.

_fill_540x300_0.jpg)

_fill_99x55_0.jpg)