A történet nem annyira örömteli viszont, mert ennek az áremelkedésnek a hátterében átmenetinek is tekinthető okok állnak, amelyek a későbbiekben visszaüthetnek.

Az áremelkedés mostani alakulásában áll ugyanakkor a globális termelésre vonatkozó becslések pesszimistábbá válása is. A héten a Nemzetközi Gabonatanács (IGC) mind a búza, mind a kukorica esetében csökkentette a világ termelésére vonatkozó előrejelzését és részben növelte a felhasználást. Ezek mind a kereslet-kínálati helyzet változását vetítik előre és az elmúlt években a készletek felhalmozódásának tendenciáját meg is fordíthatják. A termelők számára ezek kedvező előjelek, ha csak az árakat nézzük, mert azok további csökkenésének esélye mérséklődött, de ezzel egyidejűleg újból erősödhet a felhasználás csökkentésére irányuló alternatív megoldások keresésének intenzitása.

A globális árstabilizálódást segíti az egyéb nyersanyagok árának emelkedése is, melyek közül a kőolaj árának alakulása az egyik legmeghatározóbb

– és ennél a terméknél is erősödés volt tapasztalható, olyannyira, hogy egyes elemzések már a mostani 50 USD/to-s szintekkel szemben már a 70 USD/to-s árat várják. Azt már korábban tapasztalható volt, hogy a 70 USD/to-s árszint megközelítése is elég volt ahhoz, hogy az alternatív üzemanyagok iránti kereslet erősödjön, mind az etanol, mint a biodízel árszintjének emelkedését eredményezve.

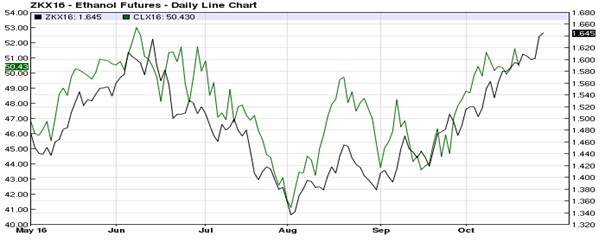

Az elmúlt fél évben a két cikk árának párhuzamos mozgását tükrözi az észak-amerikai tőzsdei jegyzések egymás mellé állítása – a grafikonon nem annyira az értékek a lényegesek, inkább azt szerettem volna bemutatni, a kőolaj árának mozgása határozza meg az ethanolét is:

Az ethanol iránti kereslet viszont alapvetően a kukorica árának alakulására van hatással, az esetlegesen közvetlenül nem ható tényezők így tudják befolyásolni a mi legfőbb export-termékünk piaci lehetőségeit is. Nem tartom szerencsésnek, ha ez Egyesült Államok-beli tőzsdék árából próbáljuk levezetni a mi lehetőségeinket, de az áttételes hatás semmiképpen nem hagyható figyelmen kívül.

Az európai piacokat szerintem sokkal jobban befolyásolja az EU28 és az orosz illetve ukrán termelés szintje minden terményféleség esetében.

Az elmúlt napokban is ez volt a fő ármeghatározó tényező: a francia kukorica termés várható szintjét tovább csökkentették, ez az össz-európai eredményre is hatással volt. Ez még akkor is igaz, ha az itthoni eredményeknél viszont olyan átlaghozamokról érkeztek eddig adatok, amelyek akár a két évvel ezelőtti rekord-termés meghaladásának esélyét tovább erősítették.

A francia kukorica átlaghozamot a Strategie Grains szakfolyóirat kb 10 nappal ezelőtt ugyan kicsit optimistábban ítéli már meg, mint egy hónapja és 8,22 to/ha eredményt vár, de a tavalyihoz képest bekövetkezett 100 ezer, a két illetve három évvel ezelőttihez képest 300 ezer hektáros terület-csökkenés miatt a 12 millió tonnás össz-termés elérése továbbra is kérdőjeles és összességében mintegy 3 millió tonnával csökken a várható eredmény.

Az európai termés így várhatóan 60 millió tonna alatt marad, ami ugyan több, mint volt a tavalyi, de jócskán elmarad a korábban jellemző szintektől.

A piacot jócskán befolyásolta egy másik hatósági döntés is. Ukrajnában is bevezették a nálunk is használatos szabályozást és a teherautók terhelhetőségét 24 tonnában korlátozzák. Arról ugyan nincs pontos adatom, eddig milyen terheléssel járhattak az autók, de az Agritel helyi beszámolói alapján az új szabályozás igen komoly fennakadást okoz az export szállítások teljesítésében, gyakorlatilag hiányt eredményezve a kikötői rakodásokra rendelkezésre álló árualap esetében.

Ezek a tények eredményezték a jegyzések megugrását és mivel nem valamilyen, korábban nem ismert új és a termelés alapjait érintő gond áll a háttérben, nem várom, hogy ez a szezon folyamán tartós trenddé váljon. Az sem zárható ki viszont, hogy az árszintek valamelyest magasabb szintre álljanak be.

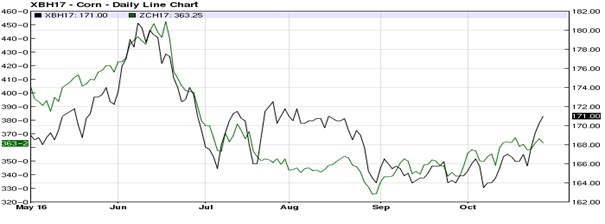

A két fő tőzsde eltérő áralakulását tükrözi a barchart.com diagramja is, amelyen a jövő márciusi szállítási határidőre szóló jegyzéseket állítottam egymás mellé:

A fekete vonallal feltüntetett európai jegyzés megugrása a szeptemberi „nyugalmi” állapotról az elmlített okok miatt következett be. Hogy ez mennyire lehet tartós, arra lehet következtetni abból, hogy a másik, az USA-beli fő piac árának alakulása viszont sokkal laposabb, kiegyenlítettebb. A zöld vonal mutatja ezt a mozgást és mindkét piacon kb. 3,5 %-os emelkedés következett be, ami alapján úgy vélem, a mostani szintek lesznek a tartósan kialakuló és jellemző árszint.

A közeli napokban továbbra is előfordulhatnak éles fordulatok és ez már az itthoni helyzetre is jellemző lehet: ránk is érvényes, hogy a betakarítás kismértékű lemaradása átmeneti hiányt eredményezett az azonnal szállítható tételek esetében és emiatt nem érvényesült „kínálati nyomás”. A helyzet normalizálódása elhozhatja az árak csökkenését, egyelőre nem úgy látom, hogy a piac alján itthon már túl lennénk. Változatlanul figyelmeztető jel, hogy a hosszabb időtávra szóló vételi ajánlatok árszintje nem mozdult az elmúlt hetekben és gyakorlatilag a HUF/EUR árfolyam alakulása határozza meg a napi fizethető árat.

Összességében úgy látom, a belföldi áremelkedés és a nemzetközi piacok áralakulásának oka különbözik és nem várom, hogy a belföldi áraknál érzékelhető következménye lenne a kinti eseményeknek – legalábbis a mostani helyzet alapján.

Bidló Gábor