Az elmúlt két hétben sok találgatás volt, most megláttuk az eredményt, és összefoglalva egy mondatban: a búza és a kukorica adata semleges, a szójabab adata viszont a vártnál is nagyobb árcsökkentő hatással lehet a szezon folyamán.

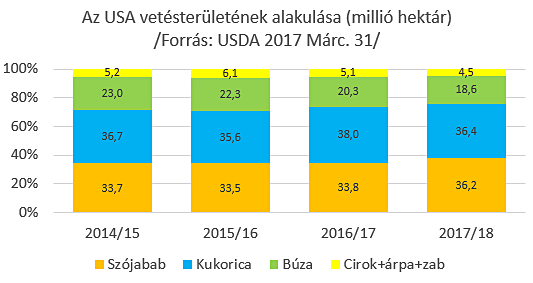

A helyzet ennél persze árnyaltabb, az adatok alapján úgy látom, a búza helyzete a legegyértelműbb, a teljes vetésterület csökkenése már az ősszel látszott, hiszen a területcsökkenés mértéke 10 százalékot ért el, és a kérdés mostanáig az volt, vajon a tavaszi vetéssel pótolni fogják-e a termelők a csökkenést.

A hír nem az, hogy a tavaszi vetésterület is csökken, de a mérték kisebb, 6,5 százalék körüli csak, ami a 2016-os év hasonló adatához képest, ami 8 százalék volt, azt is jelenti, hogy a terület több mint 90 százalékát kitevő javító minőségű fajták iránti bizalom továbbra is kitart.A szója volt a kulcsszereplő, és a várakozásoknál nagyobb vetésterületet jelez most az USDA (az USA Mg-i Minisztériuma) felmérése alapján. Az ott szokásos mértékegységben kifejezve mutatós volt a szám: elérjük-e a 90 millió acre (hold) számot vagy sem. Végül is az adat 89,482 millió acre lett, ami 7,25 százalékkal nagyobb a tavalyinál, és ami talán még fontosabb: az összes korábbi becslésnél több.

A másik adat, amire vártunk, a március 1-jei készletadat – ez is erősen árlenyomó lett, mivel ez is 13,32 százalékkal nagyobb most, mint volt tavaly. A szója árát az is erősen nyomás alatt tartja, hogy mind Brazília, mind Argentína várható termését magasabbra várják, a korábbi becsléseket folyamatosan emelik.

Ezt az egyéb olajos magvak piaca is érezni fogja, valószínű, hogy mind a pálmamagolaj, a napraforgómag és a repce is tovább gyengül. A repcénél az egyetlen tényező, ami az árszinteket megtámaszthatja, az alacsony kanadai canola (=olajrepce) készlet, ami az exportlehetőségeket korlátozza.

A szója volt a kulcsszereplő, és a várakozásoknál nagyobb vetésterületet jelez az USDA felmérése alapján – fotó: Shutterstock

A harmadik tényező, a kukorica a híradás napjának elején még úgy tűnt, gyengülni fog, de a nap végére, zárásra már emelkedést regisztrált a tőzsde Chicagóban, miután a különböző hírek egyenlegét végül is a piac úgy ítélte meg, a gyengítő hatású és már nagyjából ismert adatok „benne vannak már az árakban”, míg az új és konkrétan a vetésterületre vonatkozó adatok inkább a kínálat szűkítése irányába mutatnak, és ezért az árak emelkedni tudtak.

A számokat nézve a vetésterület nagysága a 2014-es és a 2015-ös évek szintjére várható, ezzel a termelők „korrigálták” a tavalyi területnövekedést, és visszatértek a korábbi években jellemző szintre.

A március 1-jei készletek nagyságát is a gyengítő hatású tényezők közé lehet sorolni, mivel az kb. 10 százalékkal nagyobb, mint a tavalyi volt, de ez csak alig volt magasabb a várthoz képest, ezért így nem lett érdemi hatása.

Az egyes vetésterületek alakulását az alábbi ábra mutatja az USDA mai közlése alapján, az egyes terményeknél szereplő számok a hektárban kifejezett területet tüntetik fel, az arányok a négy vizsgált termény, illetve terménycsoport közötti arányok változását:

A fentiek szerintem alapvetően azt az arányt módosíthatják, ami az elmúlt évben kialakult általánosságban véve az olajos magvak és az egyéb termények között. Ez a folyamat főként az USA-ban volt nagyon határozott, az ottani tőzsdei szereplők aktivitása azonnali reakciókat vált ki, és sokkal érzékenyebben reagál a világ is minden elmozdulásra, mint más tőzsdék esetében.

Ennek egyértelműen magyarázata és részben következménye is, hogy a legnagyobb volumenben kereskedett termékek árazása is a chicagói tőzsde áraihoz kötött, és az egyéb költségek és eltérések az ún. prémiumban jelennek meg.

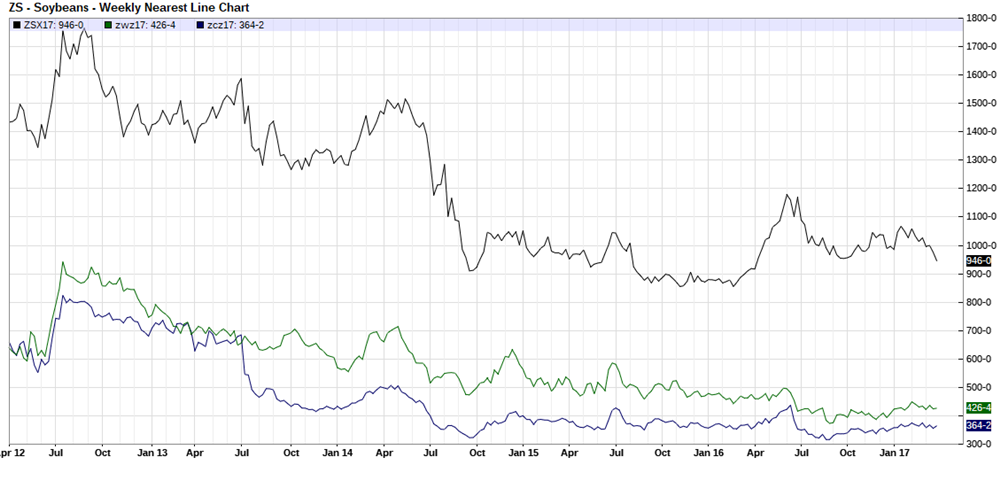

A hosszabb távú áralakulást a fenti termékek esetében mutatja az alábbi diagram is, a barchart.com közlése alapján. A szójabab árának (fekete vonal) prémiuma a kukoricához képest (kék vonal) csökkenhet, nem tartom valószínűnek, hogy a most megismert és a már ismert adatok és információk alapján a kukorica ára tudjon emelkedni. Az elmúlt két évben a kukorica és a búza (zöld vonal) ára közel együtt mozgott, ebben lehet némi eltérés, és a búza árszintje emelkedhet. /Valamennyi ár cent/bushel-ben./

Európában más a helyzet, mert a tavalyi adatok nem voltak jellemzőek az időjárási gondok miatt,

Európában más a helyzet, mert a tavalyi adatok nem voltak jellemzőek az időjárási gondok miatt,

az eddigi helyzet és a kilátások alapján nálunk is jó eredmények születhetnek.

Nem tartom jellemző aránynak azt sem, hogy az alapvetően élelmezési célú francia búza árszintje megegyezik a takarmánykukorica árszintjével. Ez még úgy is nehezen tartható, hogy a búza alapvetően exportorientált, míg kukoricából importra szorul az EU28 összességében, és emiatt indokoltak is lehetnek a magasabb árszintek.

Hogy a fentieknek milyen hatása lehet ránk?

Nehéz egyelőre mást mondani, mint legutóbbi cikkünkben: a gabonafélék árszintjének csökkenését nem tartom valószínűnek, már most is olyan alacsonyak, hogy az már kínálatcsökkentő hatással bír.

Az olajos magvak esetében viszont azt várom, hogy a mai adatok megerősítik azt a várakozásomat, hogy csökkenni fog a repce és a napraforgó árszintje is. Emögött nem a feldolgozók „kapzsisága” áll, hanem az emiatt bekövetkező várható árcsökkenés a növényi olajok körében is. Végül is a takarmányfelhasználók is profitálhatnak a mostani áralakulásból – a fehérjetakarmányok, a szójadara, repce- és napraforgódara ára is csökkenhet.

A hazai kínálatban ez még nem jelentkezett, a termelők számára – nekem úgy tűnik – korai még az időpont az újtermésű árualapok beárazására. Szoktuk mondani: „sokat alszik még kinn a gabona”, és ez így is van, de a leendő árbevétel egy részének biztosítására szükség lenne.

A következő 2-3 hét meg fogja mutatni, hol fog megnyugodni a piac, hol lesz az árszint, talán most lenne idő az előreszerződésekre is, nem valószínű, hogy a későbbiekben lényegesen jobb árakat lehet majd elérni.

Agroinform.hu – Bidló Gábor

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)