Az időjárási viszontagságok ugyanis jelentős károkat okoztak a gazdáknak, az árak erőteljesen emelkedtek, és ezáltal a végfelhasználók helyzete is egyre nehezebbé vált. De vajon milyenek idén a terméskilátások a világ nagy termelő régióiban, illetve mit mutat a keresleti oldal? Milyen tendenciák várhatók az árakra nézve, és hogyan hat mindez a magyar terménypiac szereplőire? Ezekre a kérdésekre keresi a választ Viterra Hungary Kft. alábbi elemzése.

Külön érdemes kiemelni Ukrajnát, ahol rengeteget fejlődött a mezőgazdaság az elmúlt évtizedben, és a 8-10 évvel ezelőtti 4-4,5 mt/ha-os átlaghozamok után idén már csaknem 7 tonnás átlagot és rekordot jelentő 38 millió tonnás termést prognosztizálnak az elemzők (összehasonlításképpen az EU-27-ben 7,37, Kínában 6,29, az USA-ban pedig – köszönhetően többek között a géntechnológiának – 11 tonnás átlaghozam várható).

| ||||||||||||||||||||||||||||||||||||||||

A kukorica iránti kereslet is növekszik

Úgy tűnik tehát, hogy bőségesen lesz kukorica világszerte, ugyanakkor a felhasználási igények is erősödni látszanak, vagyis a többletmennyiségre várhatóan idén is lesz egészséges kereslet.

A Föld növekvő népessége és az ebből fakadó fokozódó takarmányigény, valamint a közelmúltban tapasztalt ipari – elsősorban bioüzemanyag célú – felhasználás megugrása stabilan emelkedő keresletet és ezáltal magasabb terményárakat eredményezett. Ez a tendencia hazánkban is tetten érhető, ugyanis az ezredforduló elején tapasztalt 18-20.000 Ft/tonnás kukoricaárakról mára eljutottunk a 70-80.000 Ft-os sávba (ehhez természetesen nagyban hozzájárult a hazai deviza folyamatos gyengülése).

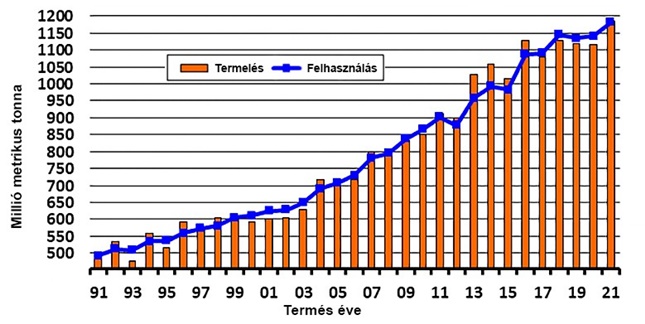

A világ kukoricatermelése és -felhasználása

(Forrás: CME Group – Corn Reports)

A felhasználási oldalt szemlélve Kína a legérdekesebb ország, hiszen a lakosság növekvő élelmezési igényei mellett az elmúlt években eladásra kerültek a korábban felhalmozott, jelentős mértékű állami készletek, így Kína már tavaly is lényegesen nagyobb importszükséglettel lépett ki a világpiacra (2019/20-ban még „csak” 9 millió tonnát importált, de 2020/21-ben kb. 30 millió tonnával a világ legnagyobb kukoricafelvásárlójává vált). Ez a fajta hiány a távol-keleti országban nem egy egyszeri piaci anomália, hanem strukturális probléma, aminek megoldása rövid távon nem valószínűsíthető.

Ugyanakkor a tavalyi évben Kína csak augusztusban jelent meg a piacon és próbált meg rövid idő alatt jelentős volument megvenni, míg idén egy elnyújtottabb stratégia mentén, folyamatosan vásárolt az év kezdete óta (becslések szerint 25-26 millió tonna lehet a 2021/22-es szükséglet).

Magyarországon 3 egymást követő bőséges év után (amikor is 8-8,4 millió tonnás országos termést takarítottunk be) idén egy szűkösebb kukoricaszezon elé nézhetünk. Mivel hazánkban elenyésző az öntözött területek aránya (a KSH adatai szerint az összes szántóterület mindössze 2%-a), így a nyári hőség, a száraz légkör és az időnként tartós csapadékhiány komoly terméskiesést okozott a vetésekben. Ennek fényében a piac kb. 6,2-6,7 milliós országos termésre számít, ami átlagosan 20-25%-kal kevesebb, mint a tavalyi évben (bizonyos területeken ennél nagyobb visszaesés várható).

Sajnos hasonló tendenciára lehet számítani egyes szomszédos országokban is: Szerbiában a tavalyi 8 milliós rekordtermés után idén 6,2-6,5 milliót várnak, Horvátországban az elemzői konszenzus alapján 2,5 millió helyett 2-2,1 millió lehet a termés, és Szlovákiában is 100-150.000 tonnával kisebb volumen várható. Ennek köszönhetően a világszinten meglévő pozitív összképet némileg árnyalja a felemás közép-kelet-európai régió.

Lássuk az árakat!

Jogosan adódik tehát a kérdés, hogy hogyan hat mindez az árakra. A biztató amerikai terméskilátások fényében a chicagói árutőzsdén viszonylag moderált szinteken zajlott a kereskedés az elmúlt hónapokban (e sorok írásakor egy tonna amerikai kukoricáért kb. 205-206 dollárt, azaz 60-61.000 forintot kellett fizetni). Ugyanakkor az európai erőviszonyokat jobban reprezentáló párizsi árutőzsde (MATIF) grafikonja már hektikusabb képet mutat (itt egy tonna francia kukorica 215 eurót, azaz kb. 75.000 forintot ért).

A kukorica novemberi jegyzése a párizsi árutőzsdén

Mivel a világ kukoricafelhasználásának kétharmadát továbbra is a takarmányipar adja, ezért fontos indikátor az áralakulást tekintve a különböző gabonák egymáshoz viszonyított ára (a relatíve olcsóbb terméket felül-, a drágábbat alulsúlyozzák a receptekben, bizonyos helyettesíthetőségi határok között maradva). E tekintetben a kukorica – bár egy ideig viszonylag magasan volt árazva – mostanra nagyjából azonos szintre került a takarmánybúzával, vagyis relatíve nem nevezhető drágának (az árpa messze a legolcsóbb takarmánynövény).

A szűkösebb kínálati viszonyokat és az alacsonyabb exportfelesleget figyelembe véve itthon elképzelhető egy olyan forgatókönyv is, hogy a szezon elején a belföldi piac markánsabb vételi szándékot mutathat, mint az exportpiacok, és ezáltal elszakadhatunk a nemzetközi trendektől. De vajon meddig járhat külön utat a magyar piac? Hamarosan elindul az aratás, és minden nyitott kérdésre fény derül.

Indexkép: Shutterstock

_fill_540x300_0.jpg)

_fill_540x300_0.jpg)

_lead_fill_100x75_0.jpg)